��

2025����Ҫ�A�y����

�Ј�����

����6�¡���̫�^���U��w�{�顷�Ї��ȵ��{���@ʾ�����w���m�����s�ؽM��ԃռ�Ƚ��˳ɣ����������������U��ӵ��Ј�܉�E���ڃȱ��ֲ�׃�������O����ԃռ���^ȥ���С��̧�����Y���ϰ����Ј����F�ͽ��������棬CBRE�AӋ�°����Ј�ȥ�������c�ϰ��������ƽ�����S����������{��ͬ�����L20%��230�fƽ�����A�y��

�������|���a�������m�Ƅ��k����������K���ϰ��꣬ȫ���˹����ܺ�оƬ����ע����Iͬ�����L36%��31%����2025���Ї��k��������{�顷�����Y�����@ʾ��δ��������28%�����L��IӋ�����O�k�����c��U�⡣���У��Ƽ����W�����M�������������|���a������U����Ը�@���I�ȣ�37%�����@���^�m���ñ�����ȿƄ��ͳ��е����U����

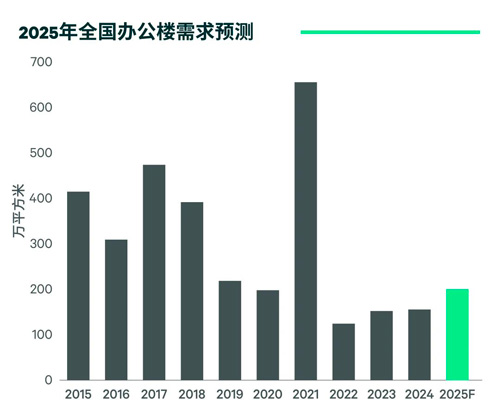

�����AӋ�I���������Ј������߄����t�����Ŀ�����M�ȣ����������u�����w���۵Ŀ����ԣ�CBRE���{2025�깩������12%��560�fƽ�������ң���Ҳ�ஔ���°���s��370�fƽ�������Ŀ���У�ͬ�����L68%���AӋ�����ȫ����Ҫ����ƽ�������ʌ�����25.5%��

������Դ������κ�����о�����2025��7��

�����F

���ڃ���I�Գɱ��鷿�خa���Ե���Ҫ�Q�������ص�څ�ݲ�׃����2025���Ї��k��������{�顷�@ʾ��76%��������ژI�����{�����r�¿��]�m�����w��ԓ�����cȥ���ƽ��

����վ�ژI���Ƕȣ��M���ϰ��겻���Ŀ���ӼӴ�����{�����ȴ��Mȥ����ȡ��һ����Ч�����°���370�f����������������ζ����������Ĵֳ��й����˸������Mһ���ӄ���������R���m���Љ�����CBRE���{2025��ȫ���k������������9.9%�������^����A�yֵ�U��3.2���ٷ��c��

�����ֳ��Ё�����һ�������У������Ŀ���m�����Ƹ߿����ʵ�Ӱ푣�����V�������AӋ�c�ϰ���ӽ����°���Hһ���Ŀ���еı�����������������խ���������������^�����@���µ�څ�ݣ����У���30�fƽ�������Ŀ���Ќ�ʹ�Ͼ��k��������µ������@���Ӵ�

�� Դ�� CBRE����κ����