��

��

2025���һ���ȣ������k�����Ј�ӭ��λ�ڊW�w�^������Ŀ�����������k����e�_3.1�fƽ���ף��Ŀ�{��^λ���ݣ�����ǰ���н��ɳ���e���A�⡣

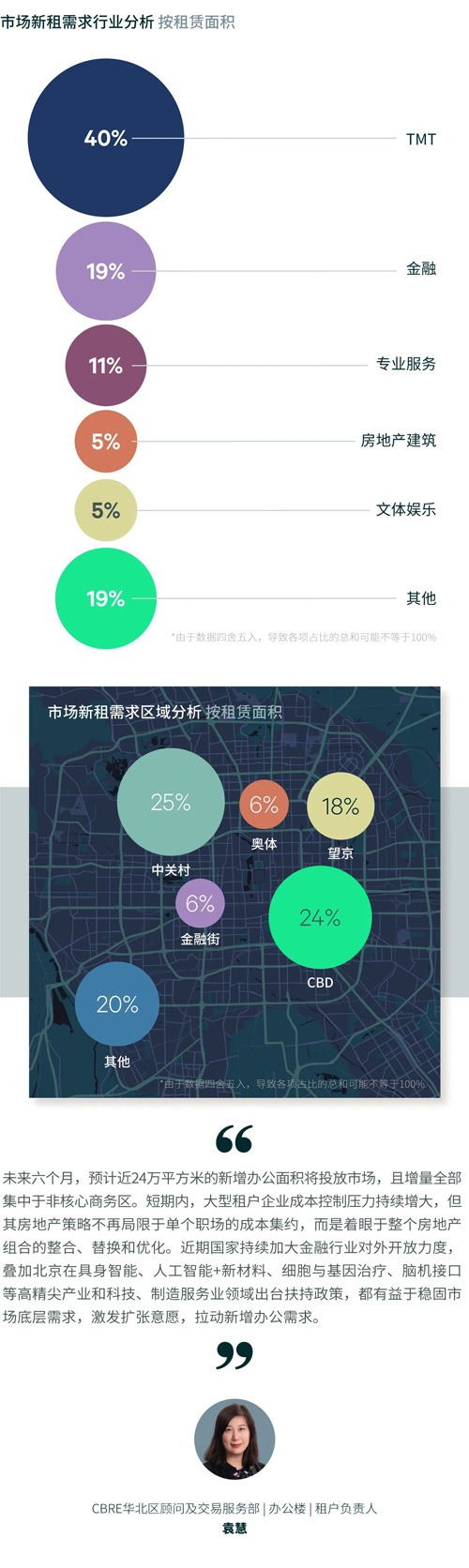

���������^���Ј���w������ů����ԃ���c��������������������ȫ�����⽻����e���^2023���2024��ͬ��ˮƽ�����w���f�������ӵ���Ҫ���ɲ��֣�ռ���⽻����e�Ľ��˳ɡ����^��TMT��I�Ď����£��U������������eռ�Ⱦ����F���������ИI�S�ȷ�����TMT�ИI���˹����ܡ�����ƽ�_���W��ِ�����m�l����ռ������������λ������䛵ö�P�fƽ�������ϵĔU�⼰���������İ��w���ס������ИI�Ļ���ͱ��U�����ʬFС��e�U��F���I���I����������λ�е��������Y��������ԃ�������w��U��������ጷš����خa��K��������������������λ��

��������ȫ�Ѓ����{���_��11.0�fƽ���ף��h�����L16%����ҪԴ�����P�塢�����ɴ�Ƽ����ģ��Լ����ɵ����d���Ј������^�|���Ă��y�^����CBD����ɯ���������͖|���h���ܽ��ں�TMT�ИI���ϡ��Q�⡢�v�˵�����Ӱ푣������{������ֵؓ���Ј����w�����ʭh���½�0.6���ٷ��c��20.4%������������Ȧ��������λ�ښvʷ��λ�������w�Ј���δጷŏ��ŵĔU��������ܣ������ԃr�Q�����Ј��B�ݳ��m���ӡ�������ȫ��ƽ�������rͬ�ӱ��ȭh���½�2.9%��ÿ��ÿƽ����249.2Ԫ���c���^֮�g�ډ��p�������Ј�������ڽ֡���������������ͬ�^�ȸ������ҵ����Ј�����CBD������������������ǰ�����⣬��ǰ�����g�Եij����Ј����m��һ�������{������������Դ���ȫ��ƽ��ˮƽ��

����2025���һ���ȣ�����������I�Ј��o�����̘I�Ŀ�������F�д������m�D���������e�O�{�������̘Iģʽӭ�����M�Ј�׃���������o��Դ�ջ�ԭ��؛���U�^�����Ӹ��죻���⣬�{�u��؛���S�����ݵصȺ��ą^���ĿҲ���^����Ӳ�������͘I�B�{����

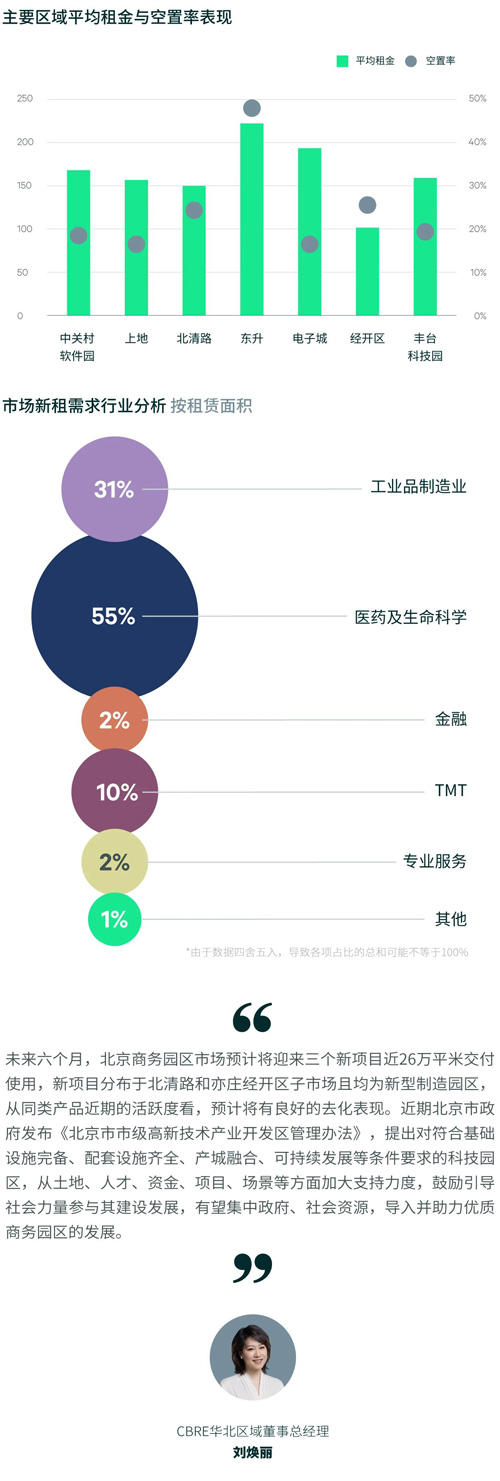

��������1-2�����N���~ͬ����0.1%�����в�������½�4.1%����Ʒ�������L0.3%���^ȥ��ȫ�ꔵ�־��и��ƣ����Ե���ȥ��ͬ��ˮƽ�����M��ů�Բ����ʡ���ӳ���ص������ϣ������Ȳ���������ռ��49%���^�ϼ�����С�����䣬��Ҫԭ����и߶˲�I�B�U���������зž�����С�Կ�ͣ���I��˾��������ף����決��Ʒ���炐�غ決С悡����������֭��籾�Ͳ���������ݲ裩���M���fռ�������������ַ������ص��ٶȡ����۷��棬�ݳ�Ʒ��{�����²��֣��P�]��Ч�T�꣬������CBD���������Ⱥ�����Ȧ��䛵��]�ꡣ�\�ӑ���Ʒ�ƣ�������ᡢ������˹����ȫ�Ƕ��c�_�������ӷ��Ь�����_��䁔���ռ�ȭh��С��������31%���錚�����_�����m���S�������ݡ��������������������p����������ȦƷ�Ƹ������ӻ��S���I����Ʒ���ṩ�������|���λ�x�����_��䁺�����Ȧռȫ�бȭh�ȴ���������c��ͬ�r�����e�挦���M��ֵ��D׃��δ�ܼ��r�{�������\�I���Ե������Ŀ���m��ʧƷ�ƿ͑������¼��ȃ����{��䛵�ֵؓ�������ʭh���ϝq0.1���ٷ��c��7.4%��

�����������M�ߌ��ڷDZ��x���M��֔���Լ��߳�������Ʒ�Ƶ��^������ʹȫ��ُ��������ƽ�������mС�����У���ĩͬ�ӱ��ȭh���µ�0.4%��ÿ��ÿƽ����31.3Ԫ���������P�塢��ɯ��CBD����Ȧ�I���������Ŀ���Rͬ�|�������������ʻ�������еȉ������I���{��Ʒ�ƽM�ϼ��I�B���ָ�څ�o�ȣ��Mһ�����{����A�ڡ�

2025���һ���ȣ�����ƽ���R������һ���}�������Ŀ������6.7�fƽ���������������Թ���朼���ͬ������I������ĵ���������ռ��ĩ��������e��60%��������̼�����I������С�����������Ӽ��ȃ����{���ښv���B�m�Ă����ȵ�ֵؓ���״λ���䛵�2.6�fƽ���ס��Ј���������������ů������䛵Ô���������̻�����I���^�fƽ���Ĵ���e�U������������ϡ��s�p���������Ҳ��ͬ�����F�������������Ч���ԵČ����£��Ŀ�g���F�ֻ������ą^λ�����g�^����������������`���Ե��Ŀ���ܚgӭ����֮�t���^��Ŀ͑���ʧ�L�U��ȫ�п����ʭh���ϝq0.6���ٷ��c��25.0%��������e��Ҫ������x�ոۺ�ƽ���R����

������ĩȫ��ƽ������_ÿ��ÿƽ����48.4Ԫ��ͬ�ӱ��ȭh�ȵ��������-3.9%��ƽ���R������x�����ɂ���������ߵķǺ������Ј��I�������ɞ鼾�ȃ����{����ߵăɂ����Ј����ڴ����Ј����Ӵ̼��£�ͨ�ݡ���x�ոۡ����f���_�^�Ⱥ������Ј��������m�Ʉӣ������ȼ������{��

�����ȷ��B�m�ڶ������ȟo�����������У��Ј����m�M�д���ȥ�����̓r�Ј����m�������ɽ������Ј��̰��I�ܣ����Ρ����塢���θ�� ^���б��F�����ȃ����{�����ƚvʷ�¸�䛵�39.9�fƽ���ף����������Ե������������������l���۞��o�քe䛵�����ռ��57%��21%����ĩȫ�п����ʼ����ߵͣ��h���»�8.4���ٷ��c��2021�����M�빩�����ԁ������ˮƽ��

��������������弰�E���������Ŀ������������Ӌ10�fƽ����������������ͬ���^ȥ�B�m��������25�fƽ�������ҵă���ȥ�����F���������������˳��^������{�����������5.3�fƽ���ס������Դ�Ե���������������I�����քe䛵�52%��30%������ɽ���eռ�ȡ����弰�������Ј����F��ѡ�ȫ�п����ʾS����28.4%��

����2025���һ���ȣ������̄Ո@�^�Ј�ӭ����������С�߷壬䛵��傀���Ŀ��Ӌ�w��48.2�fƽ������ʹ�ã�������������С��аl����ԇ�����a��һ�w�����ܵ���������@�^�������˱����гɹ��D���������I���v���Ҷ����fƽ���������������U�������к��й�18.8�fƽ������eȥ�����ɞ鱾�������w�����{����ؕ�I���������⣬������tˎ�������ƌW�a�I�OӋ�Č�허@�^ռ��������e��86%����ԓ��K�μ������������vʷ�o䛡�

������ȫ�����������ИI�ֲ��������tˎ��������оƬ�����Ĺ��IƷ����I���������a����@�^�����r�e�Oጷ��аl�����a�����ɞ鱾�����������棬����ռ�ȳ�85%��TMT������Ҫ�����˹����ܡ����Ȱ�K���Ҷ�����w�ӡ�ȫ�Ѓ����{��䛵�16.3�fƽ���ף������Ŀ��������Iȥ�����f�������B�ӻ��W��������PTMT���tˎ�����аl���I�^�m���F��e�v�ˣ�����ȫ�п����ʭh���ϝq1.4���ٷ��c��25.1%��

����������ȫ��ƽ�������rͬ�ӱ��ȭh���½�2.8%��ÿ��ÿƽ����143.8Ԫ�����vʷ���μ���������k����I������Љ��µ�������ƽ��ˮƽ���ԃr�Q���IJ��������P��ܛ���@���|������ӳǵȅ^λ��Ӳ������l���Ѓ��ݵ����Ј�ȡ��һ����Ч���������ԃr�ȵĿƼ���I�w���Ԍ��Fȥ����

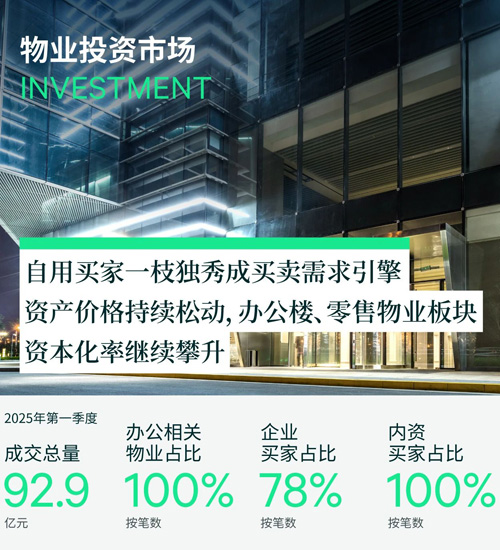

����2025���һ���ȣ�������IͶ�Y�Ј����S�������@�غͣ�һ��䛵�9�P���ף���Ӌ�����~92.9�|Ԫ���h�ȡ�ͬ�ȷքe�½�4.8%��14.7%��

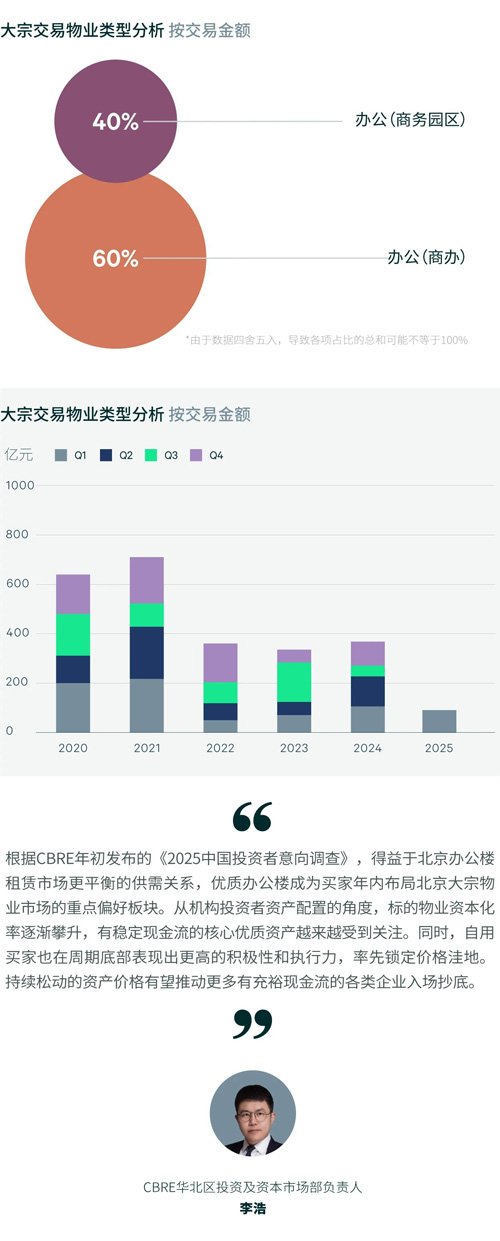

���������������I�һ��S���@�����Ƅ�8�P�k����I������أ����а���4�P�˜��k���Ǻ�4�P�̄Ո@�^�Ŀ���I�Ҷ���I�ՔU���е���I���Y�������Y�a���ò��Ժͅ^��a�I���ֲ��Զ�������Iُ�ÛQ�ߣ��ИI�漰�������tˎ���������w�ʘ��ȶ����I�����磬�ԡ����W+����������ɫ�ć����_�Ŵ�Wُ��ʯ��ɽij���ܿƼ��a�I��λ�ĸ�Ʒ�|�@�^���ɹP�tˎ������I�ڮa�I��ȺЧ���Ƅ��·քeُ�ô��d�����tˎ���صĪ����k�������⣬ij��ý��I��12.2�|Ԫُ��W�w�^�������k���Ŀ��ԓ�����Ŀ�ɵ�Ч�̳��������죬��ܿ��g����ƽ�ӡ��ߌӸߡ����²ɹ��OӋ�ȃ������ϴ��̈́�������I�����g��Ʒ�|��Ҫ���@Щ����Ҋ���Ǻ��ą^��ă��|�k���Ŀ�ڳ���Įa�I�lչ�h���ӳ��������ܵ����P��I����A��

�� Դ��CBRE����κ����