�������գ�CRESA����Ν��l��2021��������ȱ������֘��Ј����ָ���������ȱ��������֘��Ј�ӭ��һ�����Ŀ�������У��Ј��ă����{���μ��Țvʷ�¸ߣ��ס��Ҽ����֘��Ј�����^�m�h�����{���Ҽ����֘��Ј������խ�������֘��Ј������ʭh���µ����Ҽ����֘��Ј�������С���ϝq��

����2021��������ȱ������֘��Ј����

����������Ν����¿��������Ůʿ��B��2021��������ȣ�λ��CBD�з��؉K��ꖹⱣ�U���������Ŀ�������О鱱�������֘��Ј������s10,000ƽ���Ŀ����U���֘ǽ�����e�����������������֘��Ј��������_���s1,001�fƽ���ס�������ĩ�������Ҽ����֘��Ј��o���Ŀ�������С�

�������֘��Ј����[

����������ˣ����Ůʿ��ʾ�������ڽ����ķ������L���������Ч���ƣ�ȫ�м����֘����U�Ј����m���K�������{���ڱ�����䛵�30.3�fƽ���ף��h�����6%��ͬ������88%�����vʷ��ņμ��ȱ��F�����ڻ��W���ھ��������ИI�{����һЩ������������w��ȫ���Ҽ����֘��Ј������{���h���½���䛵�-9.9�fƽ���ס�

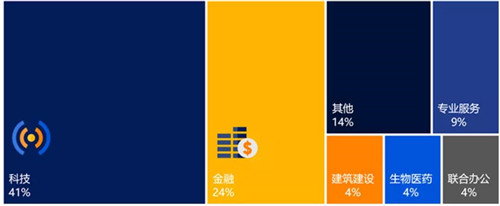

�����������Դ���棬��������Ν������@ʾ�������ȿƼ��c�����ИI���⼰�U����e��Ӌռȫ�п������65%���mȻ�^�ϼ���С�����½�����������Ȼ�DZ������֘��Ј��������Ҫ���������⣬���I�����ИI�o�S�����ռ��������9%��λ�е���λ��

���ИI�ɽ���eռ��

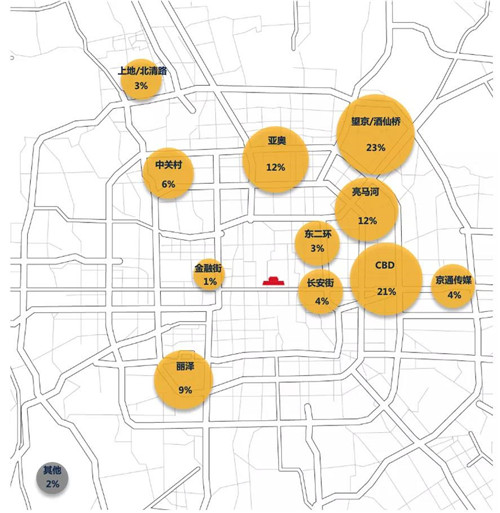

�����ͳɽ���Ȧ���ԣ����ڻ��W�^����I������/���ɘ���Ȧ��Ѹ�͔U��������/���ɘ���Ȧ�ɽ������Ӹ���Ȧ֮�ף��ɽ���eռ���_23%�����^���Ƽ���I�����ͽ��ڙC�����خa��˾�ĔU�������£�Խ���ܵ������A�ā��W�c������Ȧ�ڱ����ȳ��F����e�ɽ�������ȫ�п��ɽ���e�зքeռ��12%��9%���־ӵ���������λ���H��������/���ɘ���Ȧ�c�����̄Յ^��

����Ȧ�ɽ���eռ��

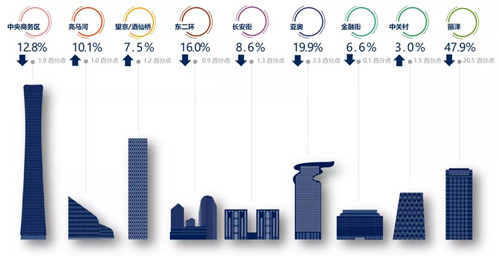

�����ڿ����ʷ��棬����Ν���������s�������J�飬�����ڽ�����ů������Ј�����Ҳ���Mһ���õ�ጷš��ܴ�Ӱ푣������ȱ��������֘��Ј��Ŀ������^�m�h���½�3.0���ٷ��c������16.2%���Ҽ����֘��Ј������ИI�{��������İ��w�����������ʭh�������1.3���ٷ��c��13.1%���ͱ��������֘��Ј�����Ȧ���ԣ���Ƽ��ͽ�����I��������Ȧ�ĔU�����ּ�������һЩ����e�ɽ����_�ɣ�������Ȧ�����֘��Ј������ʴ���½�20.5���ٷ��c��47.9%���ɞ�����֘��Ј������ʽ���������Ȧ�����ij��m���{ͬ�ӎ����ˁ��W��Ȧ�Ļ��S�Ј����F���䌑�֘��Ј�������Ҳ����3.3���ٷ��c��19.9%���������ԣ������ܵ�һЩ����鹝�s�ɱ������x��sС���U��e�������Ӱ푣����P�塢����/���ɘ��c���R����Ȧ�Č��֘��Ј������ʷքe�h���ϸ�1.5��1.2��1.0���ٷ��c��

�����֘��Ј�����Ȧ������

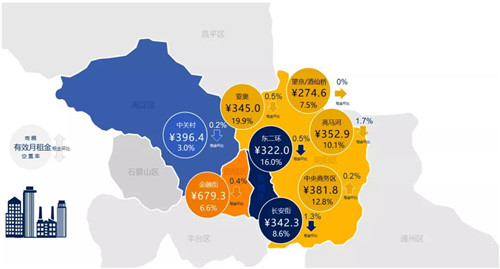

����������棬��s������ָ�����挦���ҵ��Ј�������ȥ��������һЩ�Ŀ�I���^�m���{�Ŀ���������������������ܴ�Ӱ푣�����ȫ�м����֘��Ј�ƽ����𱾼��ȭh�����{1.4���ٷ��c�������347.5Ԫÿƽ����ÿ�¡����^�����֘��Ј��������Ҽ����֘��Ј�ƽ�������խ���h�Ƚ���0.1%�������210.6Ԫÿƽ����ÿ�¡���ȫ�м����֘��Ј�����Ȧ�У����R����Ȧ��ƽ�����h�Ƚ�������λ���_���s1.7%���L������Ȧ�o�S�������ƽ������_��1.3%���܌��I�����c���ڵȶ�N�ИI�Ԍ�����֧�ε������̄Յ^�����ȼ����֘��Ј���ƽ�������F�h���ϝq���@Ҳ�������̄Յ^���������F���״������{��

�����֘��Ј�����Ȧƽ�����

����2021����ļ��ȱ������֘��Ј�չ��

������ĩ�AӋ���н�60�fƽ���������������У������֘��Ј������ʻ���������ʮ���ֵ�������֘��Ј�ƽ������AӋ��̽�������{ǰ���ֵ���Ј������������m��ů��

����չ��2021����ļ��ȣ�����Ν��������������������������֘��Ј��AӋ��ӭ����60�fƽ������������������Ҫ�������R�Ӻ�����/���ɘ���Ȧ�����м����֘��Ј������������s��26�fƽ���ס��mȻ�������U�Ј�������F���@���K�����������Ŀ�������Ќ�����ȫ�п������Mһ���ϝq�����У������֘��Ј��������AӋ������ĩ�_����20%�Ľ�ʮ�����ֵ�����ҵ��Ј�������ȥ�������AӋ��ʹ���������֘��Ј�ƽ��������������ʮ���µ͡��M����ˣ�һЩ��Ȧ������/���ɘ���Ȧ�c������Ȧ�AӋ���@�������õ��Ŀȥ����r�Լ���Ȧ����lչ���죬��Ȧƽ�������M�뷀�������A�Ρ�

������2022�����S���Ј������Pϵ���D׃�����������֘��Ј��Ŀ������AӋ��������䣬ƽ�����Ҳ���M��ƽ�����{ͨ������ˣ�����Ν����h�гɱ����s�c�k���h�����������������������e�O���ծ�ǰ��ʮ��һ����Մ�ЙC�����ڣ������������r���i���L�ڵ���s��ͬ��

������Դ��CRESA����Ν�

����wangdc