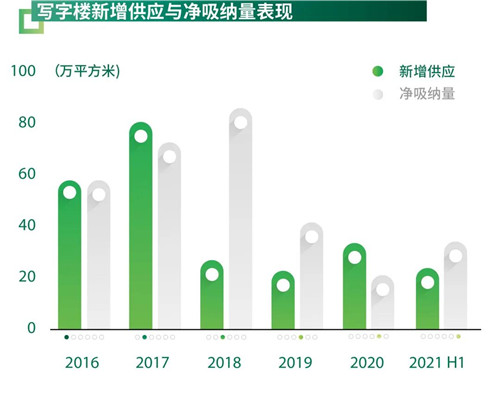

����2021�ϰ��꣬�ɶ����|���֘��Ј������S������䛵�5�����Ŀ��Ӌ�s23�fƽ�����������������м����֘�2�����քe�ǭh�R�V�����A����BB�����r�v������̄ջ�ӿ��ٻ�ů���ϰ��ꃞ�|���֘ǃ����{��䛵üs34�fƽ���ף��^ȥ��ĩ�������63.9%����ȫ�����ģ����У������֘�����ȥ���������{���^ȥ��ĩ�������L��䛵üs21�fƽ���ף�����ռ�������ij����L�����ɣ��@һڅ��������S�������ķ������K�����|��I�����U��Ը������������������ߣ��e��ȥ���̄ջ��څ��֔������ʡ��I���ϰ�������ռ��ȥ��ĩ�@�����L4.9���ٷ��c��46.9%����ˣ��ɶ����|���֘��Ј��������^ȥ��ĩ�½�1.9���ٷ��c��18.4%��ϵ��2005������µ͡��e�����Ӿ���K���^������U�k����e���վo�����ڳǡ���Դ�������^ȥ��ĩ�քe�½�4.1��4.3���ٷ��c��15.1%��14.6%��������ȫ��ƽ������߄�ӭ�����c����ؓ�D��������h���ϝq0.2%��

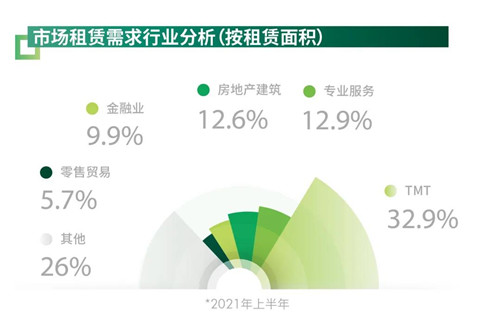

����������ИI����TMT�����I���I�ͷ��خa�����I���ϰ�������ǰ�����Դ���քeռ��32.9%��12.9%��12.7%����ʮ���塱���g�Ƽ����º͔��ֽ������ᵽһ���lչ�¸߶ȣ�2021��һ�_�ֿƼ��ИI��չ�F�����ŵİlչ�B�ݡ��ϰ���Ƽ���I���S������ռ���^2020���@�����8.1���ٷ��c�����S�ļ����ИI��Ҫ���ھ�������ܛ���_�l�Ȍ��I���պ����Α�ֱ��������Ċʘ���ý���քeռ��TMT���������29.0%��28.3%��10.7%�����⣬�����Q�ס��tˎ�������ƌW���������L��ֵ���Pע��ռ���^2020��քe���L5.8��3.1���ٷ��c��

����չ��2021�°��꣬�ɶ����|���֘��Ј��s��37�fƽ���Ę���Ӌ�����У�����Ҫ���������ģ��^���Mһ�����Ӆ^�����U���S�ȡ������棬�Ƽ������ڵ������ИI���k�������AӋ�^�m���L��

����CBRE�ɶ����������|�k���Dz�ؓ؟���S贱�ʾ�����ϰ���ɶ����|���֘��Ј�������m���S���ԡ����W+�����Α���Ӌ���������TMT�ИI�Ȟ鲚Ŀ�������،��I���I���������w��U������Ҳ��ጷš���ʮ���塯���g�ɶ��~����һ݆�lչ���ڣ��˲š���I���پۼ�������� ^�����U��e���ޣ�������I�_ʼ��ҕ��������^��Ŀ����ԣ������ԃr�ȡ����Fͨ�ڼ��T���������������I�xַ��һ���������⣬����TMT��I������Ӳ���Ă��eָ���Ї���Ҫ�����p��·��������ӕr���{�ȣ��I�����и�ǰհ�Ե�Ҏ������ǰ�ʂ��N��TMT��I�����P���ã��s�̴����ڡ���

����2021�ϰ��꣬�ɶ�������I�Ј������������m�³���3�����_�Iُ�����ľ����ڷǺ�����Ȧ����Ӌ�s29�fƽ���ף�������Ȫ����ï�V�����¶��������\�����Ƅӽ�����Ȧ��n�������Ҿ�ע�ء����@+�������Ĵ��졣���⣬�օ^/��^�̘Iӭ�������߷壬�ϰ���䛵�4�����Ŀ�_�I�������ۅR��ء�������Discovery�ȡ��̘I���������Ј��_��һ݆��Ҏģ����S�ȵ�̽�����{����

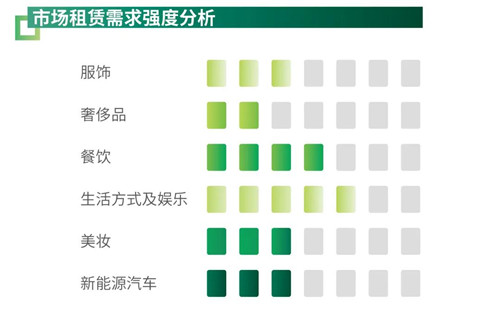

�����ں�����Ȧ�����}��Ȧ������eڅ�o��ُ�����ķe�O�{䁡���䁣������vŲ��������g������Ʒ�ƣ������ӹ��@��Ȧ���l���죬���M������Ԫ���u���T�����Ʒ�Ɓ��ز������x֮һ���ڴμ���Ȧ���I���e�O�������Ʒ�ƺ�협������w���Kڅ�ݼӴa�w�I�B���e�ǿ������^�ߵ��Ŀ���I�B�x���Mһ����������ˣ��M���Ј���Ҏģ�{�����¿������^ȥ��ĩ���ϸ�����6.9%�����ܺ�����Ȧ���ӣ�ȫ��ُ��������ƽ�����ֹ����

��������Ʒ���̣��ݳ�Ʒ���^�m�Ӵa�ɶ����Ї�ԭ������W��ϵ�o�w�����y�����桢�I�ֵ��������S�����H���Ʒ���³����μ���Ȧ��피���Ʒ�����أ��������Ʒ�������w�I�Bȫ����K�����衢������Ӗ�ȷe�O�U��������Դ��܇Ʒ�����m���S�B�ݡ�

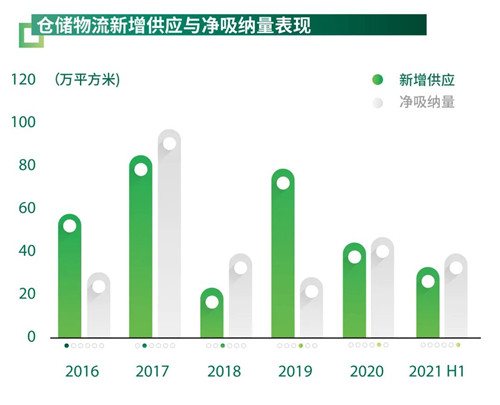

����չ��2021�°��꣬�ɶ�������I�Ј���ӭ��5��ُ�����ĺ�Ӌ56�fƽ�����������������⣬��^�̘I�����_�l���c���s15���Գ��\�I�ĵ�������^�̘IӋ������_�I����һ݆�������^�m�Ѵ�μ���������Ȧ�����������{������Ȧ���䁾o���������Ʒ���YԴ����C��n�����������¶���ۯ����ُ�����IJ��ּ��еĽ����^������R�����¾��档

����CBRE���υ^���¿������x���ʾ����2021�ꌦ�ɶ�������I�Ј���������Ҫ��һ�꣬���M���g�Ķ�Ԫ�����������lչ�������µĸ߶ȣ��@Ҳ�I������˾ӵ�����h���ԝM�����M�߂��Ի���������Ʒ�Ʒ����ԣ�δ���xַ�����·�����ҕ������λ����Ⱥ�®���Ŀ����£��ڶ�Ԫ�����d�w���������x��

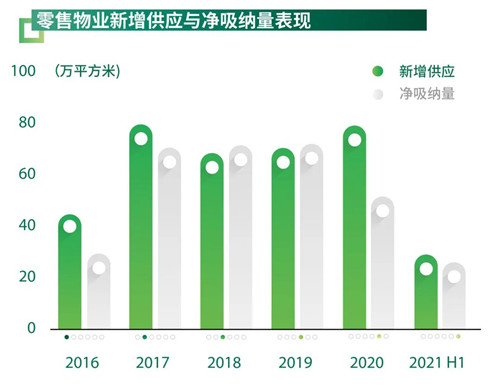

����2021�ϰ��꣬�ɶ��}�������Ј��������ָ�λ��ӭ��3���Ŀ������Ӌ�s33�fƽ���ף�����������@�^�����U�����ڶ������@������������һ���ȶ�������l�ļ������⣬�ϰ������{���^ȥ��ĩ�����½���䛵üs39�fƽ���ס�ȫ�иߘˎ����w�������^ȥ��ĩ�½�1.6���ٷ��c��14.4%��ϵ����������µ͡�ƽ������^ȥ��ĩ�µ�1.4%�������Mһ����խ��

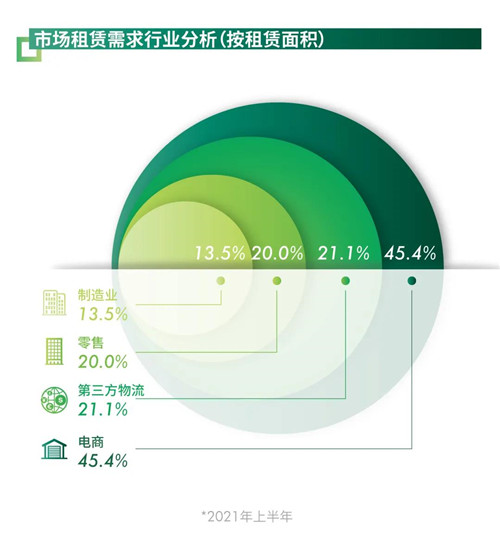

�������������ИI�����m��õ����M�����挢��Ͷ�䵽�Ј����ϰ������̡�ʳƷ�����r�����⣬�\�ӡ�������������}��������ܲ�Ŀ��ͬ�r���S���ɶ��a�I���m�������ϰ�������I���U�����@����ů�����{���^��ֵ��2020ȫ���3��������ռ��ȫ���^2020������10.7���ٷ��c��

�����츮���H�C������ʽ�\�I���|��� ^�Ĵ�����չ��Ͷ�Y�߷e�O�Pע�ɶ����Dž^��������S���ą^��lչ��Ͷ�Y�C����Ŀǰ���ж���_�l���õأ�δ���ɶ��}�������Ј�������һ���O����

����չ��2021�꣬�ɶ��}�������Ј���ӭ���s18�fƽ����������������Ҫ�����������Ȫ�����ڃ��Ј�ȥ�������q�档�������ڳɶ����������������м~��λ�ͳ���Ⱥ���O�����ӵĻ������m���ơ����M�U��������Ͷ�Y���L�ڳ��m���óɶ���

����CBRE�ɶ����������|�a�I�خa��ؓ؟�������ɱ�ʾ�����S���ߺ��Ї����������ȏ��K������Iӭ���µİlչ�C������݆�C���У������y����I���������L�⣬�������M����IҲ���Mһ�����Ї��ۼ�������^�����Ї����������ĘO�������S������I�����ă��ݣ����˲š����С��Ј�Ҏģ����ͨ�м~�����������T���Ȯa�I�lչ�l���ļӳ֣����ݵ��Ј������C���Ј����D׃���нӸ���a�I�D���Լ����ٱ��خa�I�lչ��ͬ�r���ɶ�Ҳ������^��lչ�Ą�����Դ�أ����w�����������g�^���Լ��ɵ�ü�Y�ȵ^������Iȫ�ְlչ��δ�������������ŵĂ}������

����2021�ϰ��꣬�ɶ�Ͷ�Y�Ј�䛵ÃɹPλ�ڽ��ڳǰ�K�ļ����֘ǵĴ���Ͷ�Y���ף��ɽ����~�s�����25�|Ԫ��Ͷ�Y���S�����@���������к��ą^��F���������Č��֘��Ŀ�ɞ��Pע���c���c��ͬ�r�����M�Ј����K����Ͷ�Y���Pע������I��������Ⱥ���O�����ӂ}���������Pע�Ȳ���������

����չ��2021�꣬�AӋδ��Ͷ�Y�Ј����^�m��ů����������Ͷ�Y����������I���⣬���؇������I������������Pע���օ^�����н����@ʾ���e���İ�K����I�rֵ�ь��F�ϝq��δ���@Щ���İ�K��������đB�ݳ��m���^�����ӿ�����I�rֵ�Mһ�����С�

����CBRE�ɶ�Ͷ�Y���Y���Ј���ؓ؟�˽��`��ʾ�������ڮ�ǰ�Ĺ����Pϵ�Լ�δ���@һڅ�ݵ����m�����e���T�^��ă��|��I�������FͶ�Y�߸���ľ��棬�����֘I��Ҳ��������I�_ʼ��ϧ�۵đB�ȡ��L�ڿ��óɶ��̘I�خa�ı���Ͷ�Y����u���ಢ�e�O���M�����Ŀ���AӋ�°�����ڽ��׳��m���S���@Ҳ���Ӹ����_�l�̼������Ŀ�Ľ��O�M�ȡ���

������Դ��CBRE����κ����

����wangdc