�������|���֘��Ј�

�����μ���������������������ֵ

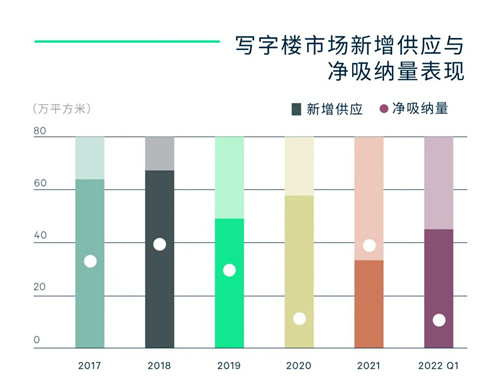

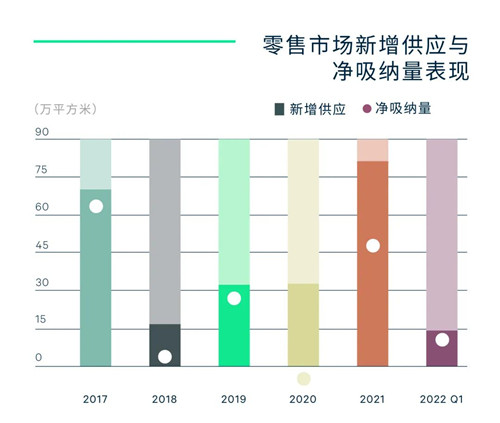

����2022���һ���ȣ���h���|���֘��Ј�ӭ��45�fƽ�������Ŀ�������������μ����������ֵ�������߷�����ȫ�Ќ��֘��w��ͻ��600�f���P���_��635�fƽ���ס�

����ȫ�Ѓ����{��䛵�10.4�fƽ���ף��m�^�ļ����������䣬���c2021��һ������������ů12.1%���m���U��������������������ʹ�����ʳЉ���ȫ�п������ٶȻص�40%�ĸ�λ��41.5%��

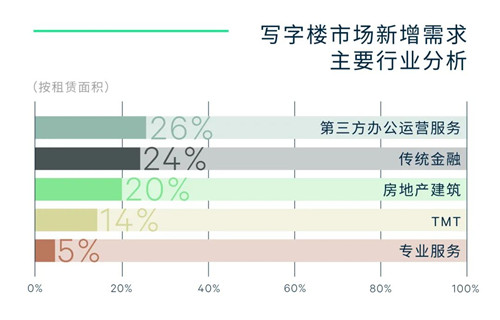

�����ИI�����棬�������k�������\�I�ڽ��v�ИIϴ�ƺ��ڱ������ٶȻ��S���ɞ�����֘ǵ�һ���U�����Դ���������Uռ���_25.6%�����������˾�⣬��������䛵����k��Ʒ�ƔU�⡣���y���ڡ����خa������TMT�ИI���U����ጷţ��������Uռ�ȷքe�_23.9%��19.7%��13.9%�������ИI�ĸ�������Cȯ�������Y�����I�U�������Y�����ķ��خa�������I���������ι�˾���������U����S����TMT��������ļ����ИI�ؚw���Ӽ��g�аl����I���Ց��á�ǰ�Ĵ��ИIؕ�Iȫ�г��^80%���������U����

�����ą^λ���F�������������Ŀ�څ^��Ȯa������Ч����58%�ļ����������ɽ�λ���½����Ŀ�������������еĽ��O������hꖡ��h���ؽ������Ҷ��̄Յ^���ɽ�ؕ�I�ʷքe��19.8%��19.4%��18.6%��13.9%��λ��ǰ��λ��

����������ĩ��ȫ��ƽ�����h���µ�0.2%��ÿ��ÿƽ����88.7Ԫ�����У����O������h���ؽ�������·�̄Յ^���ڴ����c�����������ң����ָ���h�ȷքe�µ�0.7%��0.4%��0.2%������������@���������б�·���Ї�����̄Յ^����ȥ�����������^С�������F������

�������|������I�Ј�

�������d��Ȧ��D�U��

����2022���һ���ȣ���h�����Ј�ӭ��λ�ڹ�����ij���Ȧ����h���_�I���Ŀ�w��14�fƽ���ף������څ^���ׂ������̘I�C���w���������r���С�����Ӱ�ǵȶ����^���ꡣ�S�����d��Ȧ�������أ���h���۰�D�Mһ���U��

���������棬����Ʒ�Ƽ������U���S���OӋ��Ʒ�Ƽ���ƽ�_nound nound�ں�¡�V���_�O�ꣻ���H���yƷ��BURBERRY BEAUTY������MALL��V�_�O��h�ꡣ���Ʒ����U�����^���p������Ʒ��KUMO KUMO���M��h���քe������MALL���V����h����_�O�T�ꣻ�����W��algebraist�����տ�ҹ���T����K11ُ��ˇ�g�����_�I����Ʒ����Ʒ��Seesaw������MALL��V�_�O��h�ꡣ����֮�⣬�˚��Ʒ��M Stand��MANNER���_����T�ꡣ

�������ȶ��Ʒ�Ƒ����{���]�꣬�����������{�����S��G-Super�P�]�G���_�����T�꣬�а������λ������ǏV��ُ�����ĵ��T���]�ꡣ�W����ӖI�B������Ӱ푳��m���⡣���⣬����Ʒ��85��C������{���˳���h�Ј���

����Ʒ���{�����S����ȫ�п����ʭh������0.5���ٷ��c��9.0%��ُ��������ƽ�����h�����ϝq0.1%��ÿ��ÿƽ����307.8Ԫ��

����CBRE��h�ֹ�˾���¿��������t��ʾ���AӋ��h���|���֘��Ј����߀��ӭ����40�fƽ�����������������н�����λ�����d�̄Յ^�����Ŀ������������ṩ�����`������U�x���AӋ���w���������Mһ��ጷš������Ј�ͬ�ӌ�ӭ�탞�|�Ŀ�_�I��������h�f��ǡ����̉�������������ɳ����ܵ��Ј��Pע���S����������M�볣�B������h���M������֧�������Ј����m��ðlչ��

���������}���Ј�

�����ߘ˂}ȥ���Љ�

����2022���һ���ȣ���h�����}���Ј���������12.5�fƽ���ף��h���½�73.4%��������Ӱ푣����w���U�����������䣬�����{��䛵�4.1�fƽ���ף��h���½�75.9%���������U������Ҫ������̺͵���������������䛵�ij���ƽ�_��Т�ДU��9�fƽ���ף������������ڲ̵�����2�fƽ���ס�

��������ɶ������������ʭh������0.7���ٷ��c��29.2%�����m�ڸ�λ�ǻ����ߘ˂}ȥ������ʹ����h�r���g������ȫ��ƽ�����h���µ�0.5%��ÿ��ÿƽ����25Ԫ��

����CBRE��h��������ղ�|�a�I�خaؓ؟�������ʾ���AӋδ�������£���h�����}���Ј���ӭ��42�f�ߘ˂}����ʹ�ã���������λ�ڲ̵顣���Ŀ�����B�Ӵ���ȥ���������AӋ����Ԍ�̎������ͨ������h���ӿ콨�O�������Q�������ģ��L�ځ������������}���Ј��lչ���AӋδ���������������

������Դ������κ����

����wangdc