�������m�ϰ��깩���߷壬��h���|���֘��Ј��ڵ�������ӭ��29.6�fƽ�������Ŀ��������ȫ���w��������676�fƽ���ס�

�������������c������I֧��ȫ�����U�����ȃ�䛵Ã����{10.1�fƽ���ף��h�����L8.1%���M�����U�����^�ϼ������L���������߷剺���£�ȫ�Ќ��֘ǿ������ԾS�ָ�λ��

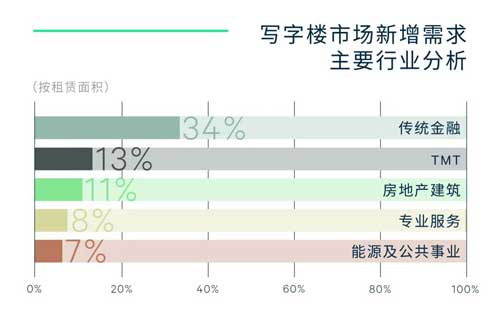

�����������U�����н����ИIռ�ȳ��^���ɣ������ИI������һ�����ց��������н���Ͷ�Yƽ�_���w�����Լ��ИI�����������Cȯ�����U��˾ጷ����U�����ǽ����ИI�����U�Ј����ֻ��S����Ҫԭ��TMT�c���خa�����ИI�o�S����S���ИI�Ȳ��Y�����ܣ��ɴ��ИI�������c������������ИIռ����λ��ǰ�С�

�������Y����Դ����������I������ռ���_��57%���������Y��I�����У��������ڼ�TMT�ИI���I���U�������w������������I���DZ��������U�Ј����������Y��Iռ�ȳ��m�½���

�����r��Ⱦ����l���U�ɱ����m���ͣ��������k��Ʒ�|�������Mһ��ጷš���������I��������������65%���������_�����ؼ����I�U�������տs��16%������֮�⣬�³��������w�������ϼ��ȶ̕�����������ռ�Ⱦ��������䡣

���������߷��c�Ј����_�����p�؉����£�ȫ�������̎������ͨ�������ָ���h���µ�0.5%�����У��ס��Ҽ����֘����ָ���h�ȷքe�µ�0.4%��0.7%�����������չ�F�������g�ԡ������̄Յ^���μ��̄Յ^�����f�Ŀ����Ӱ푣����ָ���h�ȷքe�µ�0.7%��0.5%�����ą^���Ј����������������m�Љ���

�� �� Դ��CBRE����κ����

�� ��liuy