��������

�����������I���F�������S������֮���ИI�g�����@

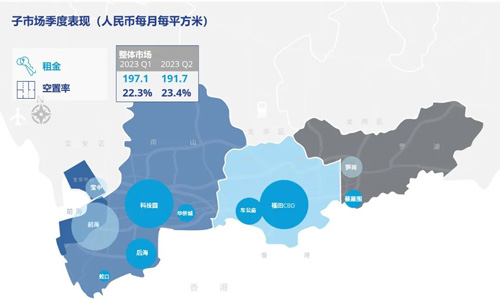

���������ȣ����ڼ����֘��Ј����������㣬�Ј��ٴ����У������{���H2.5�fƽ���ף����Ƚ�5�꣬�����ֵ����Ҫ�ɽ����Խ��ژI���������y�м��Cȯ�I������λ�ڼ����֘ǵĻ��W�Ƽ���I�t�����p�١��Խ�����Ч����ҪĿ�ĵ������ʹ�����m���{��������ĩ�h���½�2.7%��191.7Ԫÿ��ÿƽ���ס������ʄţ��1���ٷ��c��23.4%��

�������S���ڸ��¼��g�a�I�Ŀ��ٰlչ�������������_�ĸ����S���ĺ��^֧�����ߣ��°����Ј��������������ӿ�֏ͣ����Ј���������֧�Ρ�

����

����ָ���߄�

�����Ј��ٴ����У������{�����5���µ�

����������λ����ɽ�ăɂ����Ŀ���У��¹�������163,940ƽ���ס��°����¹����AӋ�����fƽ���ף������������p��

�����S���^���۷e������һ����ጷţ������ȼ����֘��Ј����������㣬�����{���h���½�51.7%��25,434ƽ���ף�����������ֵ�������ȇ��Ƚ����߄ݲ����A�ڣ���I���IJ��㣬���֘��Ј�ȱ�����������Ј����S���@���½���ͨ�^���w���F���ɱ��ֳɱ���׃�������k���h��������Ҫ�ɽ���ͣ��y�Ԏ��Ӄ����{����������

����������Դ���������H

���������Ј�����������CBD�ڽ��ڼ����I�������I�ɽ��������F�s2�fƽ���ă����{�������Ƭ�^��ߣ��Ƽ��@Ƭ�^�����{���s-2.9�fƽ���ף����W�Ƽ����^���P��I���k�����g�������ڳ��m��ͬ�r�����ɶ���ǰ���ȅ^��������ԃ����d�w�����ԃr�Ȯa�I���g���Ƽ��@�ķ������ݺ�ҕ��

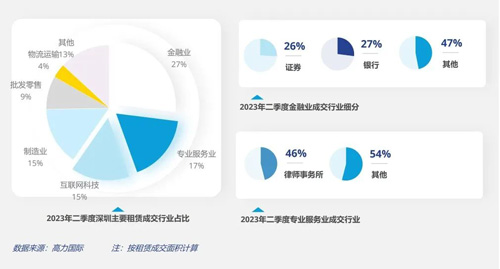

�������⣬�����ȃ��|�������I���F���S���y�С��Cȯ����ɽ�����������֮���ИI�g�����@�����⣬���I���I��Ȼ�Ƿ����������Դ�����W�Ƽ������ȱ��Fƽ������Ҫ�ɽ���ܛ���_�l���P��I��

����ȫ��ƽ������Ч����U��

����������ȫ�м����֘ǃ���Ч���h���½�2.7%�������191.7Ԫÿ��ÿƽ���ס��������e�Ŀ�o���^��Ľ���������Mȥ������ĩȫ��ƽ�������ʭh������1���ٷ��c��23.4%�����������B�Ӿ��и߳��L�Ե������㣬�°���������ό����R���Љ�����

����������Դ���������H

����չ��

����������ǰ���O�M�ȣ��°���������Ŀ���������f�������É������p���AӋ�������^����Ӱ��������Ԍ��l�����F������ĵ̓r�����ό����m����������߄ݶ����y�Ը�׃���^�ߵ����������B����������c�^�٣����Mһ���Ӵ��Ј��������������и�ۙ�a�I�lչ�ӑB���ھ�ӭ���lչ�C������I�a���������������m���������\�I�����ɞ��Ƅ��P�I��

�� Դ�� �������H

�� ��liuy