����ȫ�����K����Ҫ����֮һ���Ї�ǰ�����ȵć������a��ֵͬ�������_4.8%���M�܃�ѭ�h���������������L�U��ռ�������������g�ԏ���������������l��δ�l����׃�����^�{�����ߵĶ��ڰl�����ڰl�]����ҊӰ������Ч�ܣ���Ч�������K�����ĺ��A�ڡ���ȫ���k�����Ј����^���棬���^��������r�g����������˳��m������ʹ�����˷e�O��ȡ�Խ����ӹ��ߵĽM�ϲ��ԣ��Ј���̎�����L�D�y��̽���^�̡�

1 ����������얹��ޏͻ��A�������Ј�������ʧ���L�U�������ȣ�ȫ��40����Ҫ���м��k�����Ј������{������67.6�fƽ���ף��h������4.0%����Ҫ������һ�������������еĿ�������������֧�Ρ�Ȼ��ȫ���Ј������U�ɽ�����̎�ڵײ�Ħ������Ч�������Ǯ�ǰ�k�����Ј�����Ҫ�������̓r�̼��µ��Ј����������ϰ����ѵõ�һ��ጷţ���ˣ��ԃr�Q������Ч���������������p�����k�����Ј�����ĽY�����{�����m�ܵ��_�ӣ����ڡ����I���յȴ���e�����ѭ�����U���c�����s���ԭ�t����������ɽ����ı��F���羳��̡���ý�w�ȿƼ����W�����ИI�mȻ����һ������������Ҫ��������С��e�μ����d���Ј������m�Ժͷ�����ƫ�������|ʹ��o�����Ј�ȫ����K�������ȣ�����ИI�����ڡ��V�ݡ����ݡ��ɶ������B���ϲ����Ϸʵȳ��о�䛵����P���U�ɽ���

����2 ��������̽�ף�ጷŷe�O��̖�����ں��^�{�ش�ʩ�@���l�����������{�����ȼӴ���I�ˁ�������Ϣ���ʵ�؛���cؔ�����ߵĽM�ϴ�ʩ����I�������������ṩ�ˏ�������֧�֣���������ͨ��I���Y�����������k�����Ј�������I�˵�������������M�ܶ��ڃ������{��Ӱ����ޣ����䌦Ť�D�A�ڵ���̖���x�@�����ĘI���ˁ����������ƶ��߷e�Oͨ�^����Ͷ�Y�h�����������Y�������M������ƽ�⣬�����ڷ�������������h�����Mһ�����������ںͺ��ڵȳ��е��k�����Ј�����Ч�Ķ��ռ���������֧�֣������Pϵʼ�K���������lչ�����⣬���|���a�����������аl�ɹ��D�����٣����ֵ^����I�����߷����½��������Ͷ��Չ������AӋ�����k�����Ј����������C����

3 �Ј���δҊ�ף����Ƶ��r�������ȣ�ȫ��40����Ҫ���еļ��k�����Ј�ƽ������80.3Ԫ/ƽ����/�£��h�Ƚ�����0.4%-5.6%֮�g���ڽ��v���������L����ij��m���_�I����������w�ڵ��������_�����c����ץס���ӵĴ�������C�����I������ȡ�����`��M�������ԣ��ԫ@�ø������ݡ������Ј�ጷł��e�O�ރr���Կs�����U���Q�����ڡ��ɶ������I���������Ј����������I�y�}�����ò�����h�����Ј��ăr���ƶ��dz�Ҏ�̄l��ό��Ј��^���Ŀ������{�ӽ��O�ɱ������l�m���c���w�����Ј���w�����c�����Լ��M���sС�����c�Ǻ��ą^��ăr��������ס�

����ָ�����x��ʽ����2022���һ���Ȕ�������ʔ������M�ЙM��r�g�S�Ϳv��ij����g���^��

�����M����ԣ��S���������k�����w�����L������ϝq�����Uȥ������ָ���^����䛵����L���w�F�Ј����F������ͬ�ӣ��������k��������µ��Ϳ��ÔU��������ָ���^�����»���

�����v����ԣ��M���҂��я�ȫ��200�����������xȡ�����ν����C��Ӱ���ǰ40���У������k�����Ј���Ȼ�������^�������Д���ʽ�I�ȣ��y�������_������ʡ�����Єt��������

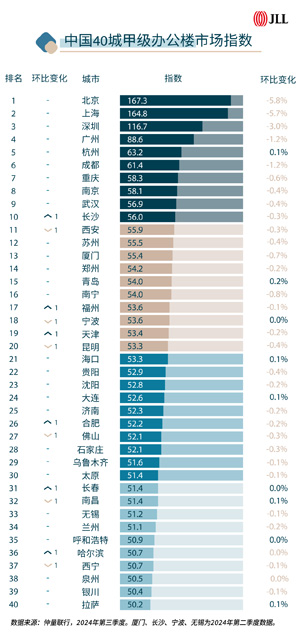

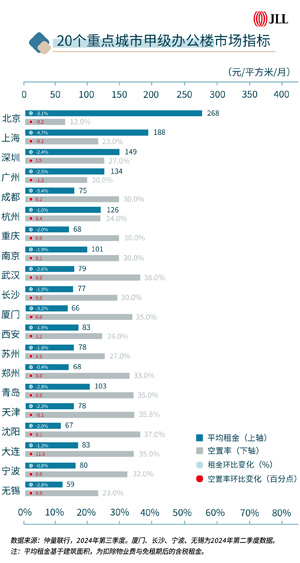

1 ����ǰ10�ij���

����ǰ10�ij����У�������Ψһָ�������L���С��������Α�ý��˾����������ؕ�I�������Ј�ָ�����B�m�������ȱ��������L�������Ј��Խ����ӵİ��w��������������É���δҊ���@���⣬ָ���h�Ƚ���䛵�-5.8%����������һ���������½����ij��С��������������Ͼ��k�����Ј������Ј��ɽ����M���ޣ����U���S��δ���_���A��ˮƽ��ָ���h���½�0.4%��

2 ����11-20�ij���

����11-20�ij����У����������Ј������淀���������������u�����ݡ����ݡ������ָ���h��׃���ڡ�0.2%֮�g���Ј������淀�����ό��Ј�����ʧ��ĉ������m������ָ�����B�m�˂����ȭh���½���

3 ����21-40�ij���

����21-40�ij����У��|��ʡ�����������ձ������������ȣ��S�����ֳ��������F�|�ף�ԓ�^�g�Ј�ָ�����ӷ���������խ�����ֳ���ֹ���������I���L�������I����������֧�֣����ܸ������ݣ��������|���a����I���v��ָ�������������������⣬�������ⶐ�����Ƅ��³��m�����Q�����I�����O����������Ч���ͣ�ָ���B�m�������ȭh��������

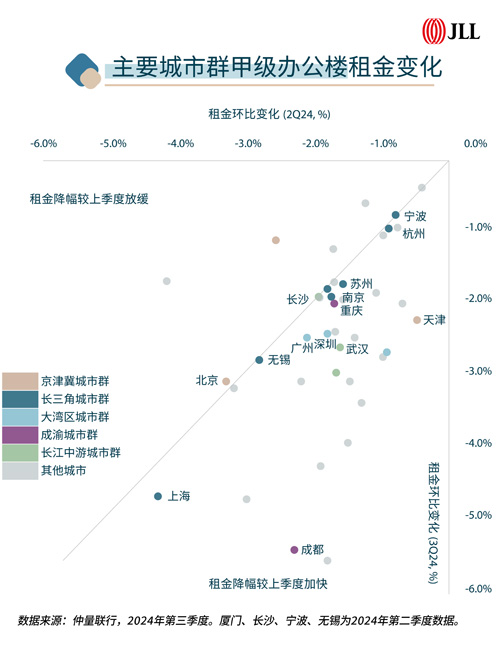

�D�����x��ʽ����б�����������ͬ�A�εij��С�б���Ϸ��^�g��������^�ϼ��ȷž�������һ�������ϼ��������2%�������������1%���t�����Ϸ��^�g����֮�t����б���·��^�g������б���ϵij��д����B�m�ɂ����������׃��

1 ���څ��

��ȫ��40����Ҫ�����У��H5�����еļ��k��������^�ϼ��ȷž������������^�ı�����ʯ���f��������������խ������֮�⣬��������Ⱥ������ձ�����U�������ȳɞ鶨�{ȫ���Ј�����ȵěQ�پ֣��I����ϣ��ͨ�^��Ч�Ĵ̼��ֶκ��ۿ������Դٳɽ��ף�ȫ�����w�Ј��ʬF��������څ�ݡ�

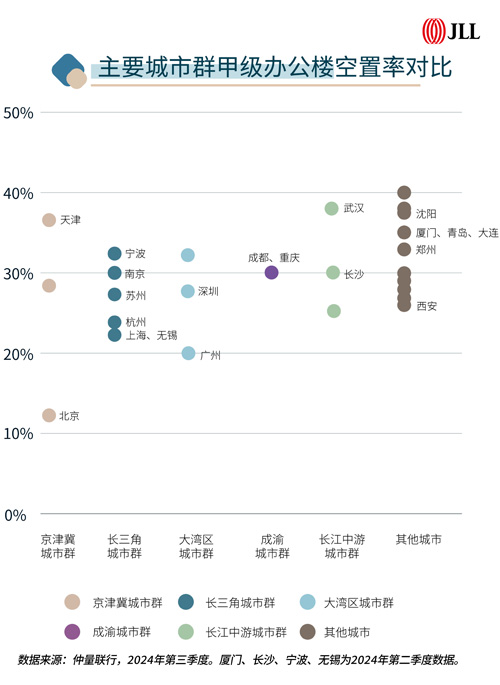

2 �����ʅ^�g

�����ȣ�ȫ����25�����еĿ����ʱ����������������ӷ��ȿ�����0.5���ٷ��c�ԃȡ�������Ⱥ���֣��������Ⱥ�Ŀ����ʱ��F�����⣻�^�Ŀ����ʅ^�g�����U����Ҫ�ܵ����ڴ��w������������Ӱ푣�ʹ�ÿ��É����ӄ��������^�t�^�m�ʬF�ֻ�څ�ݡ��������еĿ����ʶ༯����30%���£��@ʾ��ȫ�������ȵ����U�Ј����挦�^����É�����

3 �����{��

�����ȣ��^3����Ҫ���еă����{�����_��24.5�fƽ���ף��������ڱ��Fͻ���������ڲ�����I�Ŀ�����������֧�Σ����Uȥ����e�s18�fƽ���ף��h���������У��L����7����Ҫ���еă����{�����_��21.3�fƽ���ף������Ϻ�ؕ�I��72%�����ͳ������Ⱥͬ���ܵ��Ƽ�����I��������������ӣ������{������������ؓ�D����

1 �����

��ȫ��20�����c�����У�12�����еĵ������^2.0%���Ϻ����w�Ј������h���µ�4.7%����������ѳɞ��Ƅ��Գɱ��錧��İ��w��Ӻ������k�����U�Ј���������Ҫ����������֮�⣬���֘I��Ը��郞�|�͑��ṩ����Ԫ��һ����Ͷ�뷽�����Դٳ����U�ɽ����ɶ����k��������Ѳ����������܉�������������h�ȵ����_5.4%���^�ϼ����Mһ���U��3.1���ٷ��c��

2 �����ʷ���

�����ʷ��棬��ȫ��20�����c�����У�10�����п����ʭh�����������B�ļ��Ј���ƽ�o�������������ӭ��17.5�fƽ���������������^�͵�ȥ���ٶ�ʹ�����ʴ������11.5���ٷ��c�����ڿ������½��ij����У��V���Ľ�������@�������d�ИI��羳��̡��Α������ِ����V���Ј��ṩ����������֧�֣������ʭh���½�1.3���ٷ��c���������d���Ј�ؕ�I�˼s�߳ɵĽ�����

���ڶ�헳��A�ڵĽ���֧�������ܼ��l�����w�F�����댦�ڷ����L�ĈԶ��B�ȡ���ʩ؛�ſ�����֧�������ߌ������ھ��������ԉ����������͌��w���������Y�ɱ����Ƅ��Ј����ĵĻ֏͡��M������Ч�܂�������I���M��Ӱ��䲻�Ӯa�Q�ߌ���һ���L���^�̣���Ҫ�r�g�����ģ���һ���������ĸ��M�c����Aʾ��δ�������Y���Ըĸ�đ���׃���������k�����Ј������ޏ͙C����

�� Դ�� ������