���������꣬�����w����/����/�k���Ј��������Լ������Y��ɱ�Ӱ푣��Ϻ��k�������Ј����F�������»����r���A�����{�ȣ����ڽ��Շ�څ��ƽ�������Dz����@����ζ���Ϻ��Č��֘Ƕ����߂�Ͷ�Y�rֵ���䌍��Ȼ��

�����҂��Ȍ�һ���Ϻ����k�������M�ж���������

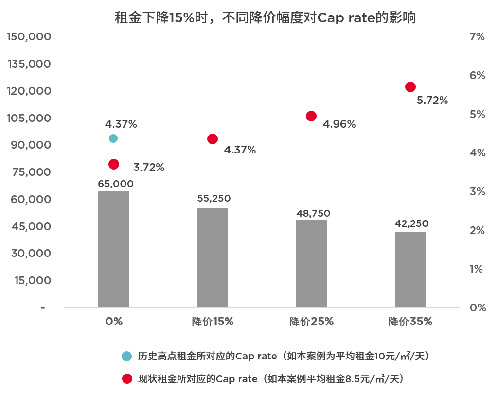

�����ٶ���һ��ǰ�����Ј����c��ُ��������Č��֘Ǟ�����ُ���ƽ�����10Ԫ��֮ǰ�ۃr6.5�fԪ/�O��Cap rate�s4.37%��ԓ�Ŀ���ˬF�ڣ�ƽ����������15%�����r�½�15%�r�t��Cap rate�]�Ќ��|Ӱ푣����r�½�25%�r��Cap rate������4.96%��ֻ�Ե���Ŀǰ�Ј�Ͷ�Y�؈�Ҫ�����r�½�35%�r��Cap rate��4.37%������5.72%��ԓ�������ѽ����^Ͷ�Y�؈�Ҫ�߂�O��Ͷ�Y��������Ͷ�Y�ߡ�

������Ȼ�����]�����ʵ��µ���Ͷ�Y�ˌ�Cap rate�����������Ҫ���]CBD/DBD�����ڳ������µ�������10%���ң����Ի\�y���Y���{��������27-35%֮�g�ľ߂����̶��ڟo�qԥ��Ͷ�Y�rֵ���@�����Y�a�ǜʂ䳭�יC����Ͷ�Y�Pע���c�����{��������15-27%֮�g�Ąt�߂����L��Ͷ�Y�rֵ��

�������ϵ��Ͱ����f�������{�������ں��m�����ȣ���Ͷ�Y�rֵ�������ܱȟ��T���r��һ����L�Ԣ/�a�I�@��Ͷ�Y�rֵ����

���������҂���Ŀ���ƻ������Ј���Ŀǰ�Ϻ��k�������Ј����H�{����r��Σ������Ϻ��k�����ڣ�Ŀǰ�Dz����Ј��ĵײ��������{����ʲô�̶ȕ���Ͷ�Y�C����

�����Ј����k���ǘI���Լ����Ͷ�Y�˶��dz��P�����φ��}�����������Y���Ј��������M���ˌ��T�����о���

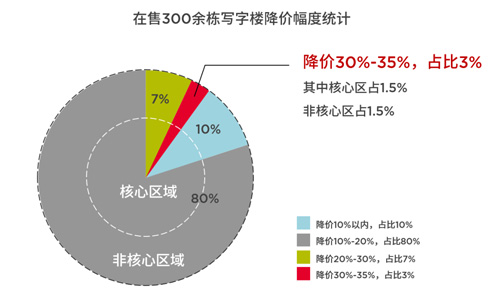

�����������������Y���Ј����yӋ��Ŀǰ�Ј����۵��Ϻ��s300�����֘��У��{�����ȷֲ����D��

�������ψD�ɷ����ɵã��{��10%�ԃȣ��������{���Ŀ����ռ����300�����Ŀ��10%���{��10%-20%��ռ��80%����������Ŀ��Ȼ�ژI��֮ǰ��r�İ������ϣ��{��20%-30%��ռ��7%�����r��^�g��6.5��-7��֮�g�Ŀ�ռ�ȃH3%������λ�������Ա��^����CBD/DBD�^��ļsռһ�루1.5%�������Ϻ��H5���Ŀ���ң������Ј�żȻ�O�ˬF��

�����b�����ϔ����Լ����w������ý�w������ľ������6.5�ے����k���nj��ڷǵ���żȻ�F���҂��J���������µĬF���ܳɞ��ձ�F����Ҫԭ�����£�

�����Ϻ������Ї��ć��H�������ġ����H�������ġ����H�Q�����ĺ͇��H���\���ģ�ÿһ�������ġ������w�F�ˇ��Ҍ��挦�Ϻ��Ĵ���֧�֣�ʹ�ø���YԴҪ�أ��������Y�������Ϻ��ۼ����ڷ������M��؛�Ż������£��Y���������Σ����淀�����k�����ԏV��Ͷ�Y����A��

�����Ϻ�����ȫ�����ڳɽ�����S���Ј������õ�������һֱ��������֮һ�������Y�a�r���µ����D������p��r����ĭ���^�̡�

����2023��2���ȣ��Ϻ����k�����Ј�����HС���µ���0.85%�h�ȣ��������{�����Ǻ�����Ȧ�����{�����L�����������^ȥ�ɂ����ȣ������ڹ����������ĉ�������δ����ጷš��Y���Ї����w��������8���|���������@�����w�ײ������γɣ�Ŀǰ�Ϳ�L�͵ĵײ��L�ȡ�

��������팍�������I�ҳɞ錑�֘ǵ�����܊��2023���ϰ��������I�ҳɽ��������^�ijɡ����������؈�ֻ����ُ�Q���п���������֮һ����I�����Y�a���ü��a�I���۵������C�������£� �Ϻ����֞I���Լ����dDBD�k����ֵ�wϵ���������������еČ҄��߆r��

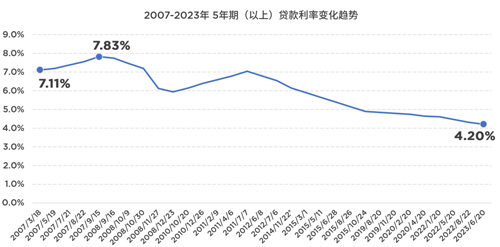

������2007������Ŀǰ���J�����ʞ�17������ˮƽ��Ŀǰ��4.2%���A�ϣ������^�õ�Ͷ�Y�C��������������Ե�3.8%���£��@����Ͷ�Y���зe�O���h���ã�

�����@�����Y�a�������g߀����Ϣ�������pС�����Y�ɱ����͡���Ϣ�ɱ��Ľ��������ګ@������F�������������������F���Y�ܗU�����ã��������Ͷ�Y���ڵĻ؈��ʡ�

����֮ǰ�k���ǵă��؈��ʵ����J�����ʣ�����Ŀǰ���؈��ʴ����J�����ʵ���r�£��ܗU�������@��

�����S�����ʵĵ�λ�Լ��^�m����څ�ݣ������͟o�L�U�����ʣ�������Ͷ�Y�ߌ��Y�����ʵ�����Ҳ���ڄӑB�����{��

���������c����Ͷ�Y�߾o�����P�ĺ����Y��ɱ����mȻ�ѽ��ڸ�λ��Ҳ���y�f�ѽ�������c���������ڽ�Ϣڅ�������@�ģ��@��Ҳ�������A�ڵ����L�����Y�ɱ��½���

����һ�����֘ǃr�����������{�������������£������y���J��Ҳ����ϵ�y���L�U���ڏ��{���ڰ�ȫ�ĭh�����@�����y�����䌍�еĴ��{���DZPҲ�������y���J���Ҫ���ڵ�ԭ����Ŀǰ�Ϻ���ȱ��������֘��M�뷨�ĵı������ͣ�ԭ������������Ј��A�ξͱ��ӱP�������ˡ�

������һ���棬���ۃr������������k�ǰ�r���������ڲ��w�ɱ������@���r�£�һЩ�^����I�͕������M�л�ُ�Ȅ�����֮ǰ�Ϻ�ꑼ��켯�F��ُ��헏V������һ����

Ͷ�Y�Ј�������Ҫ�������Д࣬2018��2019Ͷ�Y���֘Ǖr�ܺ��A�y��Ҳ�������õ��Y��Ͷ�Y����r���գ�������˼���������{�����ȶ������]�Č��֘�Ͷ�Y���S�ܳɞ������Ĵ��ڽ�����I�ȵ�Ͷ�Y���ǡ�

�� Դ�����������Y���Ј�

�� ��liuy