�����V�ݼ����֘��Ј�����ָ��

����߄�

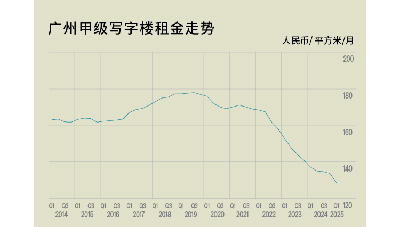

��һ���ȣ��V��ȫ�Ќ��֘��Ј�������m����څ�ݣ��»���ÿ��ÿƽ���������128.8Ԫ���h���µ�3.7%�����������U��ȫ�и������Ј�����䛵��µ���ȫ�Ќ��֘������m�Љ����Ј��ʬF���ԃr�Q����������

���������Ј������F����������ʧ��ӄ��V���֘��Ј��ֻ��������������m�����c����ȥ���γ��p�؉��������ڳǺ��������鹩�����c�^�������I�����롰���r�����á��ٽ��r���Đ���ѭ�h�����н��ڳ����h�ȱ���8.5%���ɞ鱾���ȵ����������Ј�����ӱ����Oʩ�ϻ����a�I�ܼ����㣬�y��ƥ����I����������������d�̄Յ^�w�ƣ��I�����ȼӴ���������ȣ��^�����h���´�5.0%�����y���ą^�齭�³�����߅�r���������r���g���m���s����ӳ���Ј����wͶ�Y߉�� ���ض��ȡ��D�ɱ����ȡ���

�����S���� �R�����¼��V���̘I��I���ղ�����

�� չ��2025��ڶ����ȣ��Ј����������AӋ��20�fƽ���ף��B�ӬF�Ў�泬140�fƽ���ף�����ʧ�⌢�Mһ���ӄ����vʷ�����@ʾ���^ȥ���꼾��ƽ�������{���H�s3�fƽ���ף��V���֘��Ј��Ԍ��L��̎��ȥ����A�Ρ����������ij��m���Ќ���ʹ������I�I����ȡ�����M�������ԣ��AӋ�������ͨ�����Mһ���،������ַǺ��ą^���ӭ�������������

���������c����

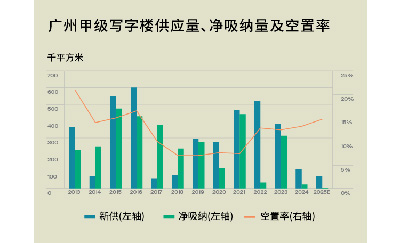

��һ���ȣ������B���鱾����Ψһ���������Ŀ���У����Ј�ע��s7.5�fƽ��������������ȫ�п����ʭh������1.4���ٷ��c��14.7%���M�ܹ��������@�F��������ˏ��K��̖�@���������{����2024����ļ��ȵ�ֵؓ�^�g������4,353ƽ���ף���־���Ј��M���A�����ޏ��ڡ��V�ݼ����֘��Ј��ʬF����ӑB�{���ď��s��֣����ڃ������ů�Ą������ڹ����U���ĉ�����

��������I������������TMT������I�����I���I���Ɍ��֘��Ј��ĺ�������������TMT�ИI��59.0%�����U��eռ�������Ј�������I��16.6%��ռ�Ⱦo�S����I���I�m��9.3%��ռ��λ�е�����TMT�c����I�ąfͬ�l���@�V�ݮa�I�������k�������֧�����á�

����������͌��棬�ɱ���������I�IJ����{�������Ј��О顣���w������52.2%��ռ�ȾS��������λ�����⼰���O�������g���@��ռ���_34.0%���������ĽY����������������I�ˌ��ɱ������c�I�ՔU����ƽ��Q�����������Ј����S�ȡ�

�������Һ� �R�����ڶ��¿�����

��չ���ڶ����ȣ��Ј����M��Y�����{�������ڡ��M��һ���ȳɽ�����Ч�����ƄӃ����{���Mһ�����L�����������������c����ȥ��������ʹ���������m����څ�ݡ���ǰ�����Ȼ��{�����l����˵ărֵ�ع��О飬��s�ؽM�c���w����������ጷſ��ܼ��١��辯����ǣ������ˉ����c������K�IJ��Č����L�Ј��ޏ����ڣ���������µ��γɵărֵ�ݵ�Ч��������L���Ј������·��P����

Ͷ�Y�Ј�

����2025���һ���ȣ��V���֘Ǵ��ڽ����Ј����m����{���ڵĵ��ԑB�ݣ��Ј����S���@���½���ȫ����δ䛵ÆιP�ɽ����~���^�����1�|Ԫ�Ľ��װ�����Ͷ�C���Y�������˳��Ј������������D������Y�a�����c��������Č���ጷš�

�������w�������齭�³��A�ՏV����䁡��ݵǶ�����I����ӯ�V����������|�l׃�u�����@����Ͷ�Y�Ј������Բ�����������|��38�����Ӓ��ƺ�o�ˆ���ӳ���Y�����������Y�a���U�؈����ڵČ����B�ȼ����Y�a���r�������ԡ��c֮�γ��r�����ȵ��ǣ����I�õذ�K������I�����������±����g�ԣ���ɳ�������ȵع��I�õسɹ���������I��I��������ռ������λ������I�xַ�A��Ǻ��ą^��ƫ�õͳɱ����߶��ƻ��a�I�d�w�����֘��c���I�õصķֻ�Դ���Y�a�����c�a�Iڅ�ݵ��e�䣬���֘������Љ��������ʸ�����ʧ��������Ͷ�Y���ԣ�������I��Iͨ�^�Գ֮a�I�õ،��F���аl+���a��һ�w�����֣��Mһ���D���ˌ��֘����U����

����չ��2025��ڶ����ȣ���ȫ�_���c��������ӄ��Ј��ֻ�������������I���Q��Ħ��Ӱ푻��Mһ���տs�������ȔU�������������y��ֱ����̵����d�a�I�U���������д����Y�a���U��a�I�@�����_�l�����ǂ��y���֘��I�u���AӋ���֘Ǵ��ڽ����Ј����L�ھS���I���Ј���֣������Y�a��ͨ�^�����D�ͣ����аl�k�����a�I�������������Ͷ�Y�؈����ؘ��rֵ֧�c���Ј����ĵ��ޏ���ȴ����؈��ʻؚw���ԅ^�g�����d�a�Iጷ����������@һ�^�̻����m��2025���°��ꡣ

�� Դ�� �R��

�� ��liuy